Indice

Come spesso accade, anche nel commercio l’apparenza inganna: si può restare fermi in quantità e cambiare comunque posizione. È quello che sta succedendo all’uva da tavola egiziana. Dai dati UN Comtrade sull’export emerge infatti un’evoluzione che assomiglia meno a una corsa di calendario e più a un lavoro di posizionamento: varietà, selezione, standard, servizio. Tra 2014 e 2024 i volumi esportati risultano quasi stabili (-2,7%), ma il valore cresce (+19,6%). Il punto, più che nei volumi, è nel prezzo medio all’export: da 2,16 a 2,65 dollari/kg. Per l’Italia è un campanello d’allarme: se l’Egitto sale di fascia, non sta solo arrivando prima. Sta arrivando meglio.

- Leggi l’articolo: Capitolati e black list della GDO: difesa sotto pressione

Uva da tavola egiziana: prezzo medio vicino all’Italia

È proprio questo dato infatti a far riflettere perché il prezzo medio all’export non descrive solo “quanto costa” l’uva, ma che tipo di fornitore è diventata un’origine. Se il prezzo medio sale, di solito significa che cambia la composizione dell’offerta: varietà più richieste, maggiore selezione, standard più rigidi, spedizioni più regolari. In altre parole: non è solo uva “che parte”, è uva che arriva bene.

E qui sta il punto commerciale: nei programmi della GDO il prezzo remunera soprattutto la riduzione del rischio, ovvero meno sorprese, meno contestazioni, più regolarità. Per questo entrano in gioco anche aspetti che non si vedono subito nei numeri: quanta merce risulta conforme a destinazione, come vengono gestite le non conformità, in quanto tempo si chiudono i reclami. Per la GDO un’origine pesa quando è leggibile e affidabile: parametri stabili, specifiche rispettate, continuità di servizio. A quel punto non serve più soltanto a coprire un vuoto di calendario, ma diventa un fornitore programmabile, inseribile nei piani.

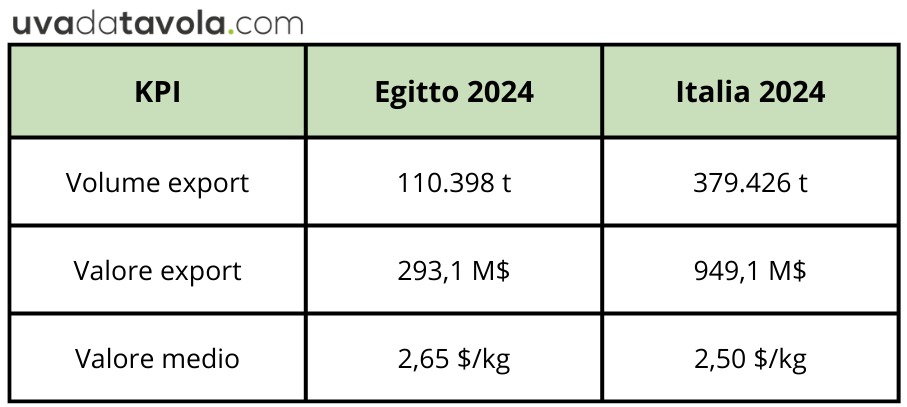

Come evidenziano i dati, nel confronto 2024 tra Egitto e Italia, l’Italia resta nettamente avanti per dimensione, con 379.426 tonnellate esportate e un valore complessivo di 949,1 milioni di dollari, contro le 110.398 tonnellate e i 293,1 milioni dell’Egitto. Ma il punto competitivo si sposta sul valore unitario: l’uva egiziana esce a 2,65 $/kg, sopra i 2,50 $/kg dell’Italia. Tradotto: pur esportando molto meno, l’Egitto sta spingendo sul mix e sul posizionamento, segnalando che non è più soltanto un’origine “da prezzo”, ma un player che — almeno in media — riesce a monetizzare quanto (se non più di) un esportatore storico come l’Italia.

La tabella – elaborata su dati UN Comtrade (HS 080610 – fresh grapes; export; US$ e kg; 2014–2024) – mette a confronto Egitto e Italia nel 2024 sul commercio internazionale di uva da tavola, attraverso tre indicatori chiave (KPI): volume esportato, valore complessivo e valore medio per chilogrammo.

L’asse strategico UK–Nord Europa

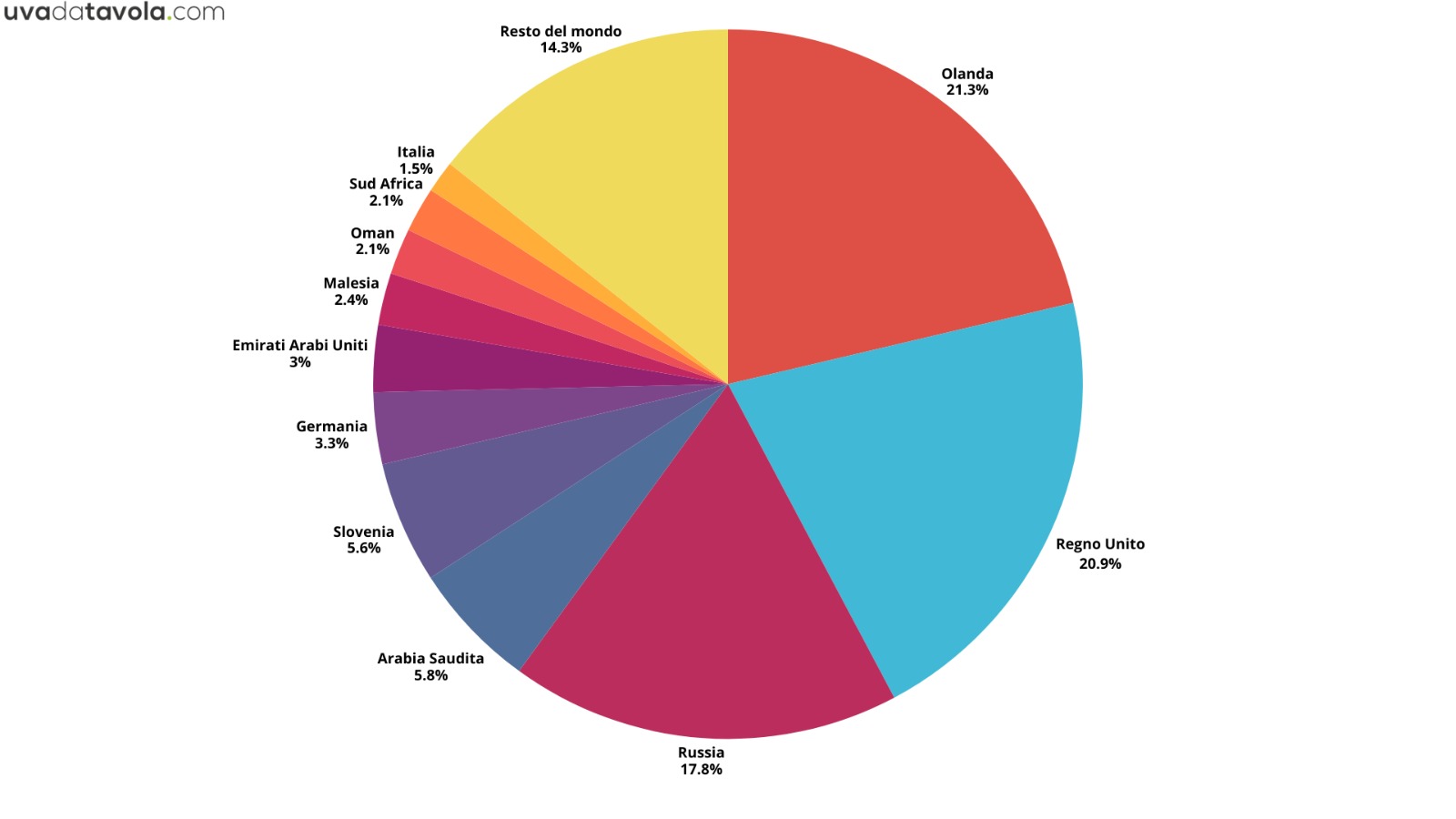

La geografia commerciale aiuta a leggere il passaggio. L’Egitto mostra una forte esposizione verso il Regno Unito e verso gli hub del Nord Europa (Paesi Bassi in testa), mercati in cui la domanda si organizza sempre più in programmi: forniture pianificate, standard costanti, penalità se il servizio non regge. Si tratta di un contesto diverso, con regole più nette, in cui il prezzo dipende soprattutto dalla capacità di garantire una presenza stabile nei flussi commerciali, più che dall’abilità di cogliere la finestra giusta. È anche il motivo per cui i Paesi Bassi contano più della loro dimensione di consumo: sono un hub commerciale e logistico, un nodo in cui l’uva viene smistata e riprogrammata verso diversi mercati. Per questo, se un’origine diventa affidabile per questi snodi, consolida una presenza che tende a stabilizzarsi e a “trascinare” il valore medio verso l’alto. In questo asse, la competizione non è su chi vende di più, ma su chi garantisce meglio – e più a lungo – un servizio standardizzato.

Distribuzione percentuale delle esportazioni di uva da tavola egiziana per Paese di destinazione.

Una geografia più selettiva

C’è un altro dettaglio, meno immediato ma molto rivelatore, che emerge confrontando 2014, 2019 e 2024 per destinazione: non cambia solo “quanto” l’Egitto esporta, ma dove sta spostando il baricentro. Nel 2024 l’export egiziano poggia su due pilastri quasi speculari: Paesi Bassi (23,5 mila tonnellate) e Regno Unito (23,1 mila tonnellate). La novità, guardando al confronto 2014-2024, è però la crescita della Federazione Russa, che sale a 19,6 mila tonnellate dopo un balzo di lungo periodo (+178%, da 7,1 kt).

All’opposto, il Regno Unito si ridimensiona rispetto al 2014 (-23,5%), mentre i Paesi Bassi restano sorprendentemente stabili (+4,1%), un profilo coerente con la loro funzione di hub più che di mercato finale. Ne esce un export molto concentrato: i primi due mercati valgono il 42,2% del totale e i primi cinque superano di poco l’80%. È un assetto che da un lato facilita la logica dei programmi; dall’altro aumenta la dipendenza da pochi snodi, dove basta un cambio di regole, logistica o domanda per spostare rapidamente gli equilibri.

Non solo. In controluce si vede anche l’oscillazione di alcune destinazioni “satellite” (ad esempio l’area del Golfo), che suggerisce una strategia meno dipendente da un solo canale: l’Egitto consolida gli snodi che contano per la distribuzione europea, ma tiene aperti – e in alcuni casi rafforza – mercati dove la domanda premia disponibilità e rapidità di servizio.

La partita con l’Italia

Se l’Egitto riesce ad avvicinare – e in media superare – il valore unitario italiano, la questione non è “quanto costa produrre”, ma come si sta vendendo. Per l’Italia, che resta un riferimento tecnico e varietale, il rischio non è il confronto frontale sul prezzo, ma la progressiva erosione della centralità nei mercati che contano, quando la vendita si sposta dal “momento favorevole” alla programmazione. Difendere valore significa entrare con più forza nei meccanismi che remunerano affidabilità: continuità di fornitura, omogeneità del prodotto, capacità di sostenere capitolati e audit, rapidità nel rispondere a non conformità, logistica efficiente anche nelle settimane complesse. In altre parole: la reputazione da sola non basta più, se non è supportata da una disciplina industriale della filiera. La concorrenza più efficace, oggi, non è quella che invade con volumi: è quella che, a volumi simili, sposta il baricentro dal prezzo di giornata al contratto. E i dati UN Comtrade indicano che l’Egitto sta percorrendo esattamente questa strada.

- Leggi l’articolo: Commercio dell’uva: l’Olanda snodo UE

Ilaria De Marinis

©uvadatavola.com