Indice

Nel mercato dell’uva da tavola non basta sapere chi produce di più. Conta, sempre di più, capire quando ciascun Paese entra sul mercato, in quale finestra commerciale si colloca e con quali origini si sovrappone. È qui che il calendario globale smette di essere una semplice successione di mesi e diventa una chiave di lettura competitiva.

L’offerta mondiale, infatti, si distribuisce lungo tutto l’anno: prima le origini controstagionali dell’emisfero sud, poi i Paesi che presidiano le finestre di raccordo tra inverno e primavera, quindi il blocco mediterraneo ed europeo che domina la parte centrale della stagione. In questo scenario il mercato non resta quasi mai vuoto, ma cambia continuamente provenienza. Per l’Italia il punto non è soltanto difendere il proprio spazio nel pieno della campagna, ma capire dove si aprono i margini commerciali e dove, invece, la pressione si concentra con maggiore intensità.

I grandi player globali

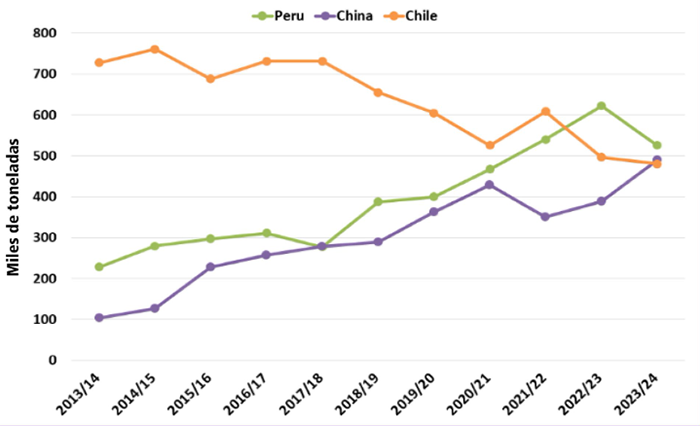

Tra i grandi protagonisti mondiali il primo nome resta la Cina, che USDA indica per il 2025/26 come primo produttore con 15 milioni di tonnellate e come esportatore in crescita fino a 770 mila tonnellate, livello che la porterebbe ad affiancare il Perù. Resta però un player che pesa soprattutto per scala produttiva e per il suo raggio d’azione in Asia più che per una presenza diretta e costante sul mercato comunitario.

Il Perù è invece uno dei riferimenti assoluti dell’export mondiale: secondo USDA è atteso a 870 mila tonnellate di produzione e 770 mila tonnellate di export nel 2025/26, mentre CBI lo colloca nella finestra europea tra novembre e marzo. Accanto al Perù si confermano il Cile e il Sudafrica, attivi soprattutto nella controstagione, mentre l’India mantiene una collocazione particolarmente strategica tra dicembre e aprile, periodo che le consente di inserirsi in una finestra commerciale molto favorevole.

Il calendario mondiale dell’uva

La prima grande fase è quella della controstagione, tra novembre e aprile. In questo tratto dominano soprattutto Perù, Sudafrica e Cile, con l’India che si ritaglia uno spazio importante tra inverno e primavera. È una finestra chiave perché struttura l’offerta europea nei mesi in cui il Mediterraneo è assente e condiziona il passaggio verso la stagione successiva.

Tra maggio e luglio entra in scena con forza l’Egitto. Secondo CBI, le sue varietà precoci vengono raccolte da fine maggio a settembre, mentre le tardive proseguono da fine giugno a novembre. È proprio questa collocazione a rendere l’Egitto particolarmente competitivo: entra prima del pieno della campagna italiana e presidia una finestra molto sensibile del mercato europeo.

Da giugno in avanti si apre la stagione europea vera e propria. Qui i riferimenti principali sono Italia e Spagna, che CBI indica come i due grandi fornitori della finestra comunitaria, con picco in agosto e settembre. Nello stesso periodo, APEDA colloca tra agosto e ottobre il picco produttivo di altri grandi player come Cina, Turchia, Uzbekistan, Egitto, Brasile, UE e Stati Uniti, segno di una fase dell’anno caratterizzata da forte abbondanza globale.

Produzione di uva da tavola da parte dei principali player a livello globale

Dove compete l’Italia

Per l’Italia la concorrenza cambia a seconda della finestra commerciale. Nella controstagione pesano soprattutto Perù e Sudafrica, con Cile e India che contribuiscono a definire il quadro dell’offerta prima dell’avvio mediterraneo. Non è una competizione frontale nel cuore della campagna italiana, ma è comunque una pressione che incide sull’assetto del mercato europeo.

La competizione più sensibile in avvio di stagione arriva però dall’Egitto, che si inserisce nella finestra precoce tra maggio e luglio e restringe il margine commerciale delle produzioni mediterranee. Qui il confronto si gioca soprattutto su precocità, continuità dell’offerta e capacità di rispondere agli standard richiesti dal mercato.

Nel cuore della stagione europea il competitor più diretto resta la Spagna, perché condivide con l’Italia buona parte della finestra estiva e autunnale. In questa fase la partita non riguarda solo i volumi, ma anche l’assortimento varietale, la qualità commerciale, la tenuta del prodotto e il servizio alla distribuzione. In alcuni mercati e soprattutto nella seconda parte della stagione, va osservata anche la Turchia, che resta un attore competitivo nei segmenti più sensibili al prezzo.

Il nodo strategico delle varietà

Più che un semplice elenco di mesi, il calendario globale dell’uva da tavola va quindi letto come una successione di finestre competitive. Per l’Italia significa una cosa precisa: non basta produrre bene, bisogna presidiare con cura il momento di ingresso sul mercato e difendere la propria collocazione commerciale.

In questo quadro, la scelta varietale diventa decisiva. Le varietà sono infatti il principale strumento con cui un Paese può modellare il proprio calendario: anticipare o ritardare l’ingresso sul mercato, allungare la presenza commerciale, presidiare meglio alcune settimane chiave e adattarsi alle richieste della distribuzione. Perché oggi, nell’uva da tavola, il mercato si gioca sempre di più sul calendario. E il calendario, sempre di più, si costruisce attraverso le varietà.

- Leggi anche: Uva cinese: dall’Oriente l’evoluzione di un gigante

Donato Liberto

©uvadatavola.com